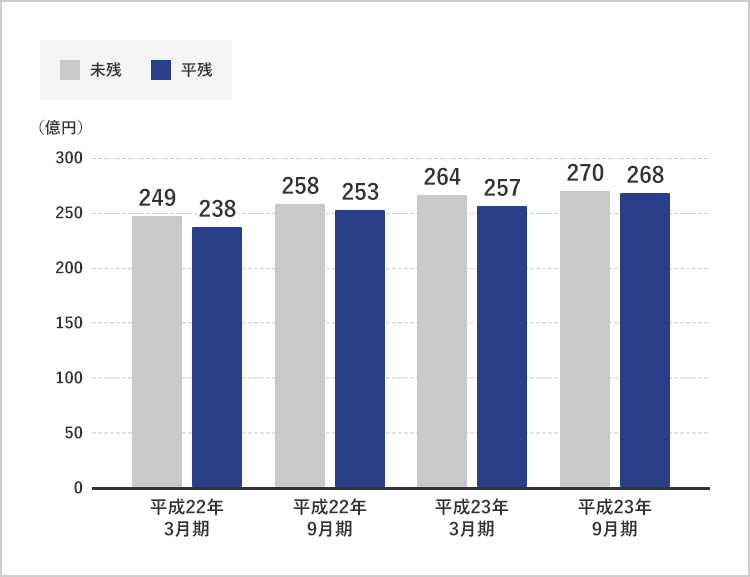

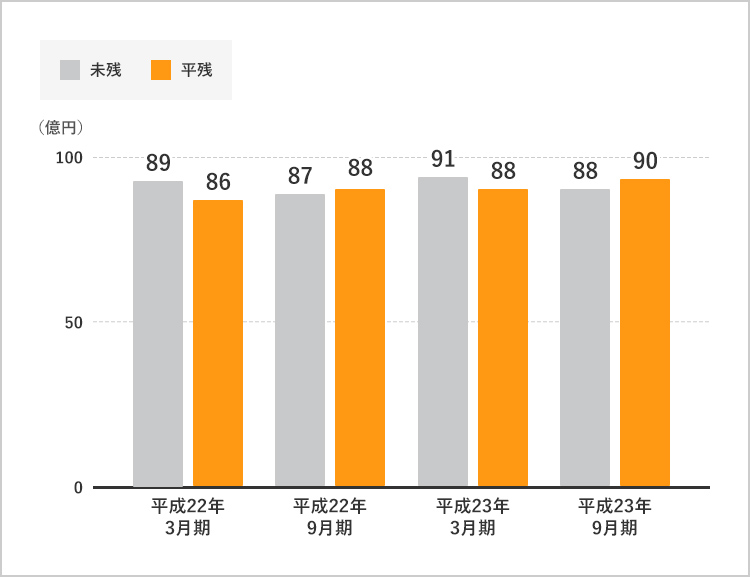

預金と貸出金の推移

預金は個人定期預金を中心に増強いたしました。貸出金は事業性資金や住宅ローンを中心に推進いたしました。

預金

貸出金

預金積金の9月末残高は、前年同月比12億43百万円増加し、270億54百万円となりました。

貸出金の9月末残高は、前年同月比98百万円増加し、88億98百万円となりました。

| 平成22年9月期 | 平成23年9月期 | 増 減 | |

|---|---|---|---|

| 預金(末残) | 258 | 270 | 12 |

| 預金(平残) | 253 | 268 | 14 |

| 貸出金(末残) | 87 | 88 | 0 |

| 貸出金(平残) | 88 | 90 | 1 |

億円 単位未満は切捨て

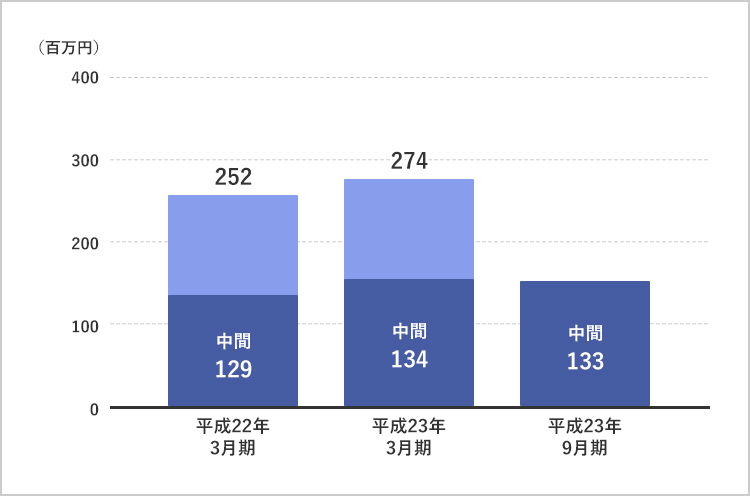

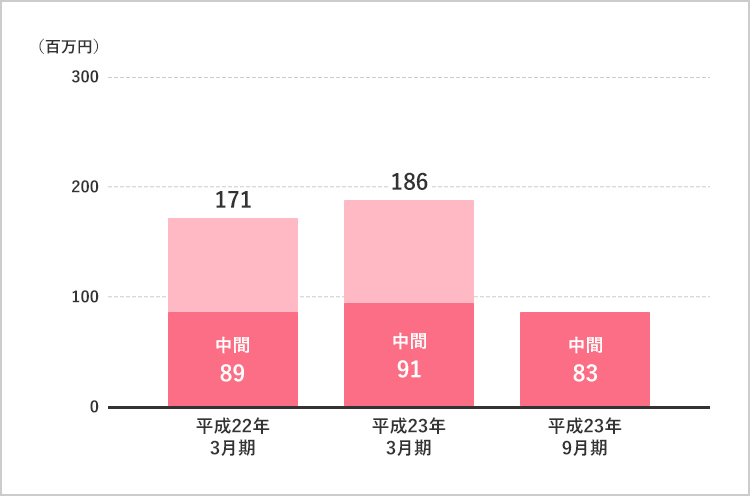

収益の推移

収益は順調に推移しています。

業務純益

業務純益は、組合が資金の運用・調達、サービスの提供などの本来業務で、どれだけ収益をあげたかを示す金融機関固有の利益指標です。

平成23年9月期は、資金の有効的な運用・調達、経費の節減に努め、133百万円の業務純益を計上することができました。

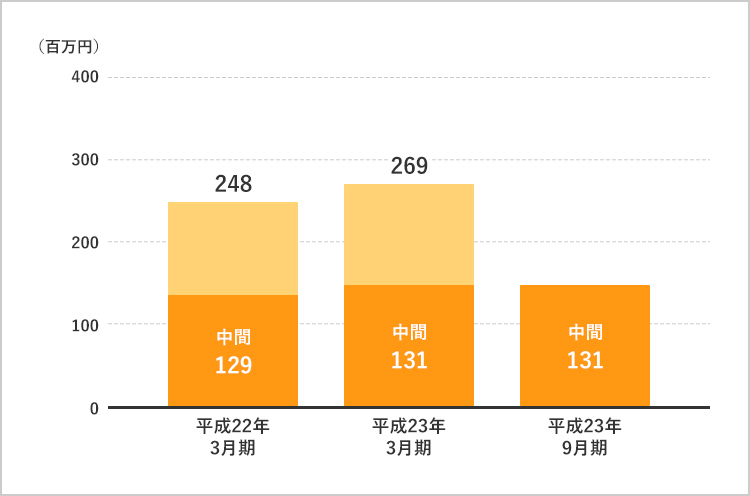

経常利益

当期利益

中間純利益は83百万円となりました。

| 平成22年9月期 | 平成23年9月期 | 増 減 | |

|---|---|---|---|

| 業務純益 | 134 | 133 | 1 |

| 経常利益 | 131 | 131 | 0 |

| 当期利益 | 91 | 83 | △7 |

百万円 単位未満は切捨て

不良債権情報

1.リスク管理債権及び同債権に対する保全額

| 破綻先債権 | 延滞債権 | 3ヵ月以上延滞債権 | 貸出条件緩和債権 | 合 計 | 担保、保証等引当による保全額 | 保全率 | リスク管理債権比率 | |

|---|---|---|---|---|---|---|---|---|

| 平成22年9月末 | - | 64 | - | - | 64 | 64 | 100.00 | 0.72 |

| 平成23年9月末 | - | - | - | - | - | - | - | - |

百万円 単位未満は切捨て

リスク管理債権比率:リスク管理債権比率は、リスク管理債権額の貸出金残高に占める比率です。

2.金融再生法開示債権及び同債権に対する保全額

| 区 分 | 金 額 |

|---|---|

| 破産更生債権及びこれらに準ずる債権 | - |

| 危険債権 | - |

| 要管理債権 | - |

| 正常債権 | 8,900 |

| 合 計 | 8,900 |

| 担保、保証等、引当による保全額 | - |

| 保全率 | - |

百万円 単位未満は切捨て

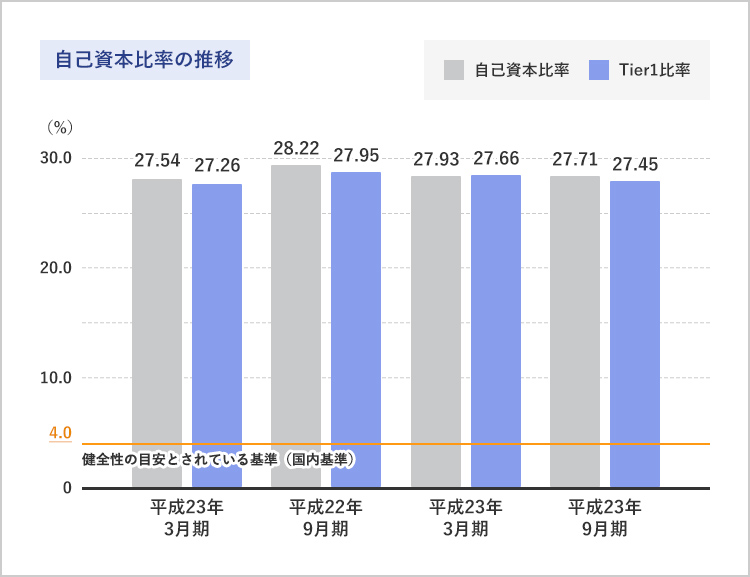

自己資本比率

<いしん>の自己資本比率は27.71%、Tier1比率は27.45%と国内基準の4%を大幅に上まわる高水準を維持しております。

当組合は、これまで、内部留保(利益の蓄積)による資本の積上げ等を行うことにより自己資本を充実させ、自己資本比率はもちろんのこと、Tier1比率の状況においても国内基準である4%(健全性の目安とされている基準)を大幅に上回っており、経営の健全性や安全性は十分に保っていると評価しております。

参考

単位:百万円

| 平成22年3月末 | 平成22年9月末 | 平成23年3月末 | 平成23年9月末 | |

|---|---|---|---|---|

| 有価証券評価益 | 836 | 1,191 | 819 | 892 |

| 有価証券残高 | 15,690 | 16,428 | 16,447 | 16,919 |